In 1915, mathematicians David Hilbert and Felix Klein came to Emmy Noether with a problem [1]. Einstein had published the field equations for his general relativity earlier that same year, and there seemed to be a worrying hole in the theory. Under certain circumstances, one of the most fundamental principles of physics was violated. Energy was not conserved.

Emmy Noether was born in 1882 to a wealthy Jewish family in Bavaria [1]. Her father, Max Noether, was a maths professor known for his studies in algebraic geometry [2], but it was languages which originally interested Emmy [1]. It was only after having qualified as a teacher of English and French that she began studying mathematics at university level, albeit unofficially as women were not allowed to matriculate at German universities at the time [1].

This rule was changed in 1904, and, by 1907, Noether had been awarded her doctorate. Her thesis was in the realm of abstract algebra, specifically on invariants — properties of functions or groups of functions which remain unaltered when the function is transformed [3] — and it was in this area of mathematics that she swiftly built her reputation, to the extent that she was invited to join the German Mathematical Society in 1909 [1].

It was as an expert in invariants that Hilbert and Klein came to Noether in 1915. If anyone could find a way to plug the gap in the theory, it would be her. They were not wrong. Noether’s resolution led to one of the most elegant and powerful results in theoretical physics.

A photograph of Emmy Noether before 1910. Published by the Mathematical Association of America

A statement of Noether’s theorem is:

If the Lagrangian of a system has a continuous symmetry, then there exists an associated quantity which is conserved by the system, and vice versa.

Let’s unpack this statement. First, a conserved quantity is any property of a system which remains constant over time. For example, if I putt a golf ball, then the mass of the ball doesn’t change in the time between when I strike the ball and when it (hopefully) goes in the hole. Thus, the mass of the ball is a conserved quantity of the system.

Conversely, the speed of the ball changes over time, whether through friction with the grass or the contours of the green. The velocity of the ball is not a conserved quantity in this case.

Next is the idea of a continuous symmetry. Think back to primary school, and the idea that a square, say, is rotationally symmetric when rotated by an angle of 90°. This means that, when we rotate a square by 90°, the final state looks exactly like we hadn’t done anything at all. This, however, only holds for certain angles. If we were to instead rotate by 45°, the final state would be markedly different to the original orientation. So, we say a square has discrete rotational symmetry.

Now imagine performing the same process on a circle. This time, however, no matter what angle we rotate the circle by, the circle always looks exactly the same, even if that angle is a tiny fraction of a degree. This means the circle has continuousrotational symmetry.

The rotational symmetry of a square. We can see that this symmetry is discrete, since the square only looks the same for certain angles of rotation. Produced using Wolfram Mathematica

Lastly, what is the Lagrangian of a system? To describe the Lagrangian, we must first understand another of the fundamental ideas in physics: The Principle of Least Action, or PLA as physicists affectionately know it. In effect, this states that the universe is lazy. Physical systems proceed in a manner which minimises the “effort” necessary for the evolution of the system from one state to another. We quantify this “effort” as what is known as the action of the system.

For example, when I hit my putt earlier, in broad terms the physical system evolved from the “ball at my feet” state to the “ball in the hole” state. There’s nothing stopping the ball from travelling the 10 feet from my feet to the hole via Timbuktu, except that the action of the system would be far larger than if the ball had followed the trajectory which we would expect. This latter path, the physical trajectory, is the trajectory which minimises the action. This is the PLA at work.

How does this relate to the Lagrangian? The Lagrangian describes how the energy of the system should change during a process to minimise the action of the system. By examining how it behaves over space and time in a set of differential equations known as the equations of motion, we can determine how the system evolves from one state to another according to the PLA.

A Golf ball about to enter the hole. The path the ball travels is that which minimises the action of the system, and can be found from the Lagrangian

So, back to Noether’s theorem. What does it mean for a Lagrangian to have a continuous symmetry? If, when transformed continuously along some coordinate, the Lagrangian for a system is unchanged, then the system is said to be continuously symmetric about that coordinate.

So, consider a classic physics exam question: the collision of two identical balls on the x-axis. Assuming no friction or air resistance, it can be easily shown that dynamics of the system depend only on the difference between the positions and velocities of the balls, and not on their absolute values.

If we translate both balls by the same arbitrary amount in the x direction, then the difference in position and velocity of the two balls is unaltered. Thus, the system must behave in the same way as if it hadn’t been moved at all. Since this behaviour is encoded in the Lagrangian, this means that it also cannot be altered by a translation in the x direction. This means that the Lagrangian for this system must be continuously symmetric in the x direction!

Noether tells us that this symmetry implies a conserved quantity, and in the case of this translational symmetry, the conserved quantity is momentum[4]. This is the origin of the law of conservation of momentum! The very tool we use to solve problems related to this scenario comes about as a consequence of the symmetries of the Lagrangian describing the system.

Similarly, if a Lagrangian for a system is rotationally symmetric, then angular momentum is conserved in the system [4]. The Lagrangian describing the gravitational force of planets is rotationally symmetric, so angular momentum is conserved in the orbits of planets, for example. Even electric charge is conserved due to a symmetry, this time the slightly more esoteric idea of local phase invariance of the wavefunction, the details of which deserve their own article.

A table showing some common symmetries and their associated conserved quantities. From [4].

This is fantastic, but how does it solve our problem in general relativity? Recall that Hilbert and Klein had realised that under certain circumstances, energy was not conserved by general relativity. We know that energy is usually conserved, so, using Noether’s theorem, what symmetry is invoked by conservation of energy? The answer is time. If a system is symmetric under time translations — if the Lagrangian of the system does not explicitly depend on time — then it must conserve energy [4]. And this, Noether realised, was the answer.

Time in general relativity is not an absolute quantity like it is in the Newtonian world, it flows and warps as spacetime is curved by the contents of the universe. Time translation symmetry only holds in general relativity under certain special circumstances, namely in the case of a flat or asymptotically flat spacetime, so, in general, energy need not be conserved!

So, through a combination of her expertise in abstract algebra and a fantastically analytical mind, Noether not only plugged a hole in one of the most important theories of the 20th century, but brought to light a truly fundamental idea in theoretical physics. Her theorem underlies a huge amount of the physics which we encounter daily, both in the classroom and in the world at large.

And yet, Noether is, for the large part, unknown. This is a woman who was described by Einstein himself as

“The most significant, creative, mathematical genius thus far produced since the higher education of women began.” [5]

Despite this, she never occupied a permanent faculty role. Hilbert was forced to advertise her lecture courses under his own name at Göttingen, such was the opposition to female academics in the university hierarchy at that time [1]. With the rise of the Nazis in 1933, she moved to the US, and was due to begin a position at Princeton alongside Einstein before her sudden death from cancer in 1935 [1]. We can only imagine what might have been discovered had fate allowed their genius to combine.

L'effet Lindy comme fonction de risque décroissante

Mouvement brownien : Lindy fort contre faible

Lindy a-t-il besoin de lois de puissance ? Les distributions de Weibull et Gamma

Intuition pour l' effet de queues : Tuer Lindy avec une barrière réfléchissante

Conclusion

1. Introduction

L'effet Lindy est l'idée que l'espérance de vie restante d'une augmentation de chose non périssables wje e âge - le plus il est élevé , plus il est probable de survivre. Non périssable signifie que la chose que nous considérons n'a pas de limite organique à sa durée de vie (par exemple, les technologies, les idées, etc.). Ainsi, la musique de Beethoven a plus de chances de survivre que celle de Taylor Swift, et la Bible a plus de chances de survivre que Harry Potter. L'idée a été explorée pour la première fois par Benoit Mandelbrot dans The Fractal Geometry of Nature (1982) et popularisée par Nassim N. Taleb dans son livre de 2012 Antifragile . Taleb a fourni un cadre pour réfléchir à l'effet Lindy, expliquant qu'il implique l' antifragilitéÀ travers le temps. Alors que les choses fragiles sont affectées par le stress / la volatilité, les choses antifragiles en profitent. Le temps étant un facteur de stress, les choses qui montrent l'effet Lindy profitent du temps. Taleb a écrit que sans borne supérieure naturelle, la distribution d'un temps d'événement « … n'est contrainte que par la fragilité » et suit une loi de puissance ( Antifragile , p. 317 de la publication 2014). Dans ces circonstances, l'espérance de vie restante est proportionnelle à la survie passée. Par exemple, l'espérance de vie d'une technologie vieille de 100 ans devrait être dix fois plus longue que l'espérance de vie d'une technologie vieille de 10 ans. Cependant, l'espérance de vie est une « moyenne dérivée de manière probabiliste » ( Antifragile, p. 319), ce qui signifie que nous ne parlons pas d'une loi naturelle.

Pendant de nombreuses années, l'effet Lindy n'a pas eu de formalisation mathématique établie. Le statisticien John D. Cook a souligné en 2012 que Lindy signifiait une fonction de risque décroissante. Cet article a analysé la distribution de Pareto en utilisant la même logique, montrant qu'elle implique l'effet Lindy. J'expliquerai la signification d'une fonction de risque et comment en calculer une ci-dessous. Mais l'idée d'utiliser des fonctions de hasard pour formaliser l'effet Lindy n'a germé que récemment . Il y a quelques années, Taleb a commencé à utiliser le temps d'arrêt du mouvement brownienpour explorer l'effet Lindy. Dans son travail récent que j'ai lié ci-dessus, il a analysé la distribution du temps d'arrêt à l'aide de fonctions de survie et de risque. Il est important de comprendre ce qu'il a fait là-bas. Donc, je vais d'abord décrire les fonctions qui définissent l'effet Lindy. Ensuite, je donnerai un aperçu de ce qu'est le mouvement brownien et pourquoi il est logique de l'utiliser lors de l'étude de Lindy. Après avoir examiné le comportement de Lindy avec le mouvement brownien, nous analyserons quelques distributions de probabilité et verrons que dans certaines conditions, des durées de vie à queue lourde qui ne suivent pas une loi de puissance peuvent toujours montrer l'effet Lindy.

2. L'effet Lindy comme fonction de danger décroissant

Après avoir défini conceptuellement l'effet Lindy, définissons-le mathématiquement. Une chose obéit à l'effet Lindy si l'espérance conditionnelle de sa durée de vie restante au-delà d'un point dans le temps, étant donné qu'elle a survécu jusqu'à ce point, augmente (Eliazar, 2017). Que ce soit ou non le cas peut être testé avec une analyse de survie ( Aalen & Gjessing, 2001 ). L'analyse de survie examine le temps entre un point de départ et un événement tel que la mort. L'objectif est d'analyser la distribution de probabilité de ce temps, en utilisant des fonctions de survie et de risque. Si la probabilité conditionnelle de survie augmente, alors la probabilité conditionnelle de mourir dans un intervalle de temps, compte tenu de la survie jusque-là, devrait diminuer. Si nous divisons cette probabilité par la longueur de l'intervalle de temps que nous considérons, nous obtenons lefonction de risque , également appelée « force de mortalité », ou taux instantané de décès/d'échec. Écrire ceci officiellement clarifiera, espérons-le, ce que je viens de dire. Si X est l'heure du décès, on s'intéresse à :

Notez que puisqu'il s'agit d'un taux et non d'une probabilité, il peut prendre des valeurs supérieures à 1. Le taux de risque peut être calculé à l'aide de l'expression suivante :

où f(t) est la fonction de densité et S(t) est la fonction de survie. La fonction de survie d'une distribution évaluée à une valeur donne la probabilité que la variable aléatoire soit plus grande que cette valeur, P(T > t). La fonction de survie est donnée par

où F(t) est la fonction de distribution cumulative (CDF). Le CDF donne la probabilité que la durée de vie prenne une valeur inférieure ou égale à un instant donné, donc la fonction de survie est le complément du CDF. L'intégration de la fonction de risque donne la fonction de risque cumulé H(t), qui est le risque de décès cumulé jusqu'à un instant donné t . Notez les identités suivantes qui seront utiles lorsque nous dérivons des fonctions de risque :

La fonction de densité est la dérivée de la CDF, qui est le complément de la fonction de survie, donc lorsque nous différencions la fonction de survie et changeons de signe, nous récupérons la fonction de densité. La dernière identité découle de la différenciation d'un logarithme. Maintenant, nous écrivons la fonction de survie en termes de risque cumulé :

En résumé, la fonction de risque donne le taux de mortalité immédiatement après un point, compte tenu de la survie jusqu'à ce point. Une fonction de risque décroissante signifie que les chances de survie s'améliorent avec le temps - l'effet Lindy. Souvent, une fonction de risque n'est pas monotone mais a une forme en U inversé ; il augmente jusqu'à atteindre une valeur maximale, puis diminue asymptotiquement. Cela signifie que Lindy a besoin de temps pour entrer en action. Taleb a appelé une fonction de risque décroissante de manière monotone « la forte propriété de Pareto ». Par souci de simplicité, appelons-le « Lindy fort » lorsque nous avons une fonction de risque entièrement non croissante et « Lindy faible » lorsqu'elle augmente d'abord puis diminue. Nous allons maintenant examiner quelques exemples de fonctions de risque, en commençant par le temps d'arrêt du mouvement brownien.

3. Mouvement brownien et effet Lindy

Le mouvement brownien (BM) est le mouvement stochastique des particules dans le fluide. Il a été découvert par le botaniste Robert Brown en observant le comportement des grains de pollen dans l'eau. Il a décrit ce comportement comme irrégulier et apparemment aléatoire. Plus tard, Einstein a montré que le comportement de ces particules était en effet aléatoire et indépendant du mouvement passé. Bien que la signification originale du mouvement brownien ait été de prouver l'existence d'atomes et de molécules, les fluctuations aléatoires qu'il décrit peuvent être observées dans de nombreux phénomènes. Par exemple, le mouvement brownien est utilisé en finance pour modéliser les cours des actions. Le mouvement brownien a trois formes principales : le mouvement brownien standard, le mouvement brownien arithmétique (c'est-à-dire le BM dérivé) (ABM) et le mouvement brownien géométrique (GBM). Je vais décrire brièvement chacun.

Un processus stochastique à valeur réelle W(t) est un mouvement brownien standard (également appelé processus de Wiener) s'il possède les propriétés suivantes (Dahl, 2010) :

Le processus commence à W(0) = 0.

Le processus a des incréments indépendants : pour tout t > 0, l'incrément W(t+s)–W(t) est une variable aléatoire indépendante.

Les incréments sont normaux : W(t+s)–W(t)~N(0, s).

Le processus est continu dans le temps.

Un processus stochastique S(t) est un mouvement brownien arithmétique s'il suit l'équation différentielle stochastique (SDE) :

avec la valeur initiale S(0) = s(0). Cela a la solution

où mu est le terme de dérive et sera négatif dans notre cas. Avoir une dérive négative signifie que malgré le caractère aléatoire de chaque étape, le processus a généralement tendance à baisser. S'il avait une dérive positive, il augmenterait en moyenne. En revanche, le mouvement brownien standard n'a pas de tendance moyenne dans les deux sens. C'est ce qu'on appelle le mouvement brownien arithmétique car le terme de dérive s'échelonne uniquement avec l'incrément de temps, mais pas la valeur actuelle. Ainsi, cela affecte le processus de manière additive. Sigma est le terme de diffusion et adapte la volatilité. Le mouvement brownien géométrique est la solution au SDE

lequel est

Contrairement à l'ABM, le GBM est un processus multiplicatif ; alors que le terme de dérive en ABM est constant et s'ajoute à la valeur courante à chaque pas de temps, en GBM il est linéaire et est multiplié par la valeur courante. Le BM standard commence toujours à partir de 0 mais ABM et GBM n'ont pas à le faire.

La pertinence du mouvement brownien est qu'il est utile dans la modélisation des temps de mort / défaillance car le moment de la mort peut être représenté comme le temps d'arrêt du mouvement brownien. Le temps d'arrêt du mouvement brownien est défini comme la première fois que le processus atteint une valeur seuil B :

Le seuil B est appelé barrière absorbante. Les BM et ABM standard avec barrières absorbantes sont visualisés sur les Figure 1 et Figure 2 :

Figure 1. Mouvement brownien standard avec une barrière absorbante (la ligne rouge). 100 chemins d'échantillons simulés pour 1000 points dans le temps.

Figure 2. Mouvement brownien arithmétique avec une barrière absorbante (la ligne rouge). 100 chemins d'échantillons simulés pour 1000 points dans le temps. La dérive étant négative, nous approchons de la barrière par le haut.

Les distributions de temps d'arrêt des BM et ABM standards à barrières absorbantes constantes ont des solutions bien connues. Le temps d'arrêt du BM standard a une distribution Levy. Pour la dérivation, consultez le matériel de Kyle Siegrist ici . La preuve nécessite une compréhension du principe de réflexion, qui est clairement expliqué dans cette vidéo . Le temps d'arrêt d'ABM a une distribution gaussienne inverse (IG). Plusieurs preuves sont données dans ce post Stack Exchange . GBM peut être transformé en ABM comme nous le verrons ci-dessous.

où mu est le paramètre d'emplacement et c est le paramètre d'échelle. Le rapport entre la densité et le niveau de la barrière absorbante est c= B². À la queue, la densité décroît selon une loi de puissance, ce qui signifie que la distribution de Levy est une distribution à queue grasse. La figure 3 montre la densité et son évolution pour différentes valeurs du paramètre d'échelle :

Figure 3. La densité de la distribution de Levy pour différents paramètres d'échelle.

Le CDF de Levy est :

qui n'a pas de forme fermée. Ainsi, la fonction de risque devient

Lorsque nous traçons cette fonction pour des valeurs croissantes de x (qui dénote le temps puisque nous parlons de la distribution des durées de vie), nous obtenons un U inverse (Figure 4) :

Figure 4. La fonction de risque de la distribution de Levy augmente jusqu'à atteindre un pic, puis diminue asymptotiquement.

C'est aussi ce que Taleb a trouvé . Exemple de code Mathematica pour Levy avec emplacement = 0, échelle = 1 :

Nous avons donc une période « pré-Lindy » comme l'appelle Taleb. Nous avons noté que le comportement asymptotique de la densité est une loi de puissance qui est approximativement :

que nous pouvons intégrer pour atteindre la fonction de survie sous une forme fermée

et obtenir la fonction de risque :

c'est ce que Taleb a obtenu par un itinéraire plus court. Il s'agit d'une fonction décroissante de façon monotone, qui correspond à ce que montre la figure 4 : un Lindy puissant intervient après un certain temps.

Ce que je ne comprends pas, c'est l'affirmation de Taleb selon laquelle « toute quantité de dérive négative fait que la distribution du temps d'arrêt sort de la classe de loi de puissance, perdant ainsi l'attribut « Lindy » » ( Remarque 8 à la p. 54 ). Certes, la dérive fait que la distribution du temps d'arrêt sort de la classe de loi de puissance, mais nous ne perdons pas vraiment l'attribut Lindy car la fonction de risque est qualitativement la même - un U inversé . Nous n'avions donc pas de Lindy fort en premier lieu et de Lindy faible dans les deux cas. Pourquoi donc? Comme mentionné, le mouvement brownien dérivé a une distribution IG, caractérisée par une moyenne et un paramètre de forme. Plus précisément, la distribution des temps d'arrêt des ABM avec dérive négative (Primozic, 2011) et une barrière absorbante B < S(0) est :

où mu est la dérive et sigma au carré est le terme de diffusion au carré. Dans le cas de GBM, si f Y(t) est un GBM, alors X(t)= log Y(t) est un ABM. Ainsi, la distribution du temps d'arrêt GBM avec la barrière absorbante L < S(0) est à nouveau IG, mais des paramètres transformés en log (Primozic, 2011 ; voir la solution du SDE pour le nouveau terme de dérive).

Le PDF de l'IG est

et le CDF est

Cela n'a pas de forme fermée, nous allons donc tracer la fonction de risque à partir de la formule h(x) = f(x)/(1-F(x)). La figure 5 montre la densité et la figure 6 montre la fonction de risque de la distribution IG pour différentes valeurs de moyenne et de forme.

Figure 5. La densité de la distribution gaussienne inverse.

Figure 6. La fonction de risque de la distribution gaussienne inverse.

Comme nous pouvons le voir sur la figure 6, le moment auquel Lindy entre en jeu dépend de la moyenne et de la forme de la distribution, qui à son tour dépendent de la dérive et de la distance entre la valeur de départ et la barrière absorbante. Mais qualitativement, tant le BM dérivé que le BM standard montrent un Lindy faible. Nous examinons maintenant quelques autres distributions qui peuvent être pertinentes pour l'effet Lindy.

4. Lois Lindy sans pouvoir

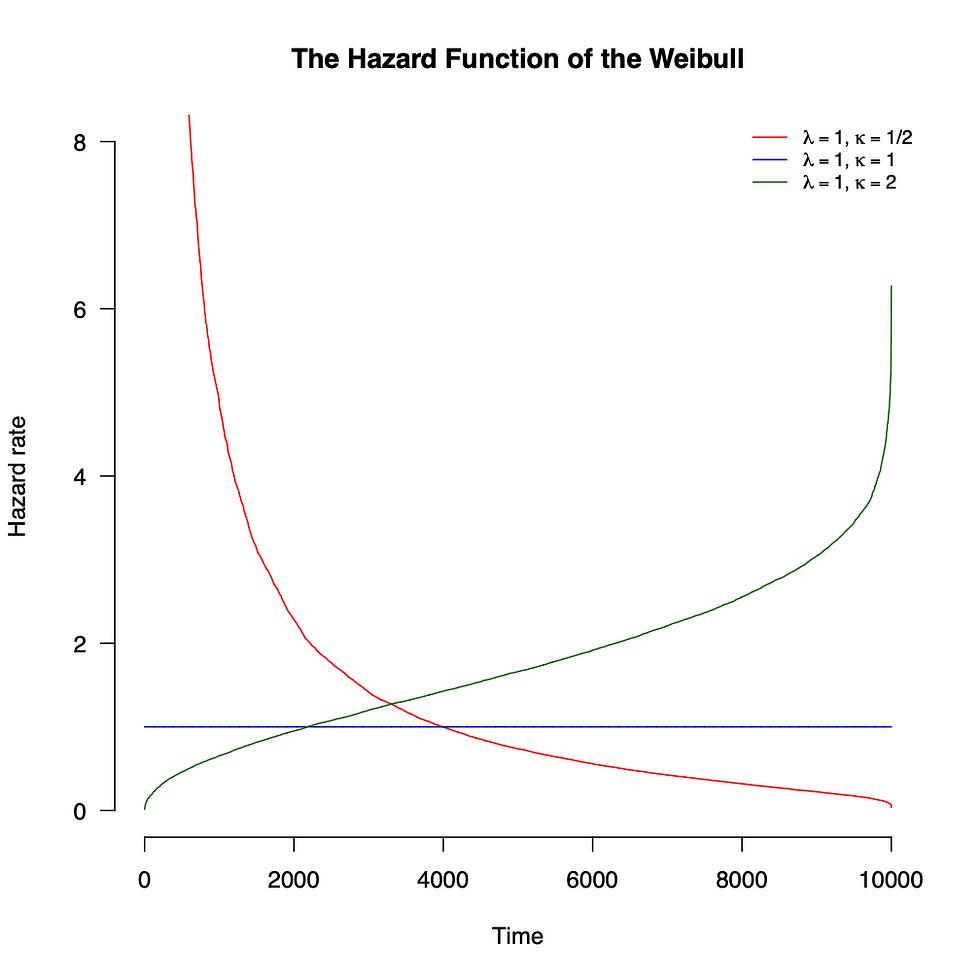

La distribution de Weibull est populaire dans les domaines qui utilisent l'analyse de survie, tels que la science actuarielle et l'ingénierie. La raison en est qu'il peut modéliser toutes sortes de fonctions de risque, qu'elles soient croissantes, décroissantes ou constantes. Tout dépend de la valeur de son paramètre de forme, comme nous le verrons dans une seconde. La distribution de Weibull peut également avoir des queues lourdes et être utile dans la modélisation d'observations extrêmes. Mais ses queues ne sont pas aussi lourdes que celles d'une distribution de loi de puissance, ce qui signifie que les valeurs extrêmes ne sont pas aussi probables sous un modèle de Weibull qu'elles le sont sous un modèle de loi de puissance ( Kizilersu, Kreer, & Thomas, 2018 ).

Nous pourrions dériver la survie puis la fonction de risque de la distribution de Weibull en intégrant son PDF, mais il existe une manière plus informative. La distribution de Weibull est en fait dérivée d'une fonction de risque spécifique ( Hogg, Tanis, & Zimmerman, 2013 ). Nous allons donc dériver son PDF de cette fonction de risque, plutôt que l'inverse. Nous verrons également que la fonction de risque décroît de façon monotone pour certaines valeurs de paramètres. Définir la fonction de risque cumulé :

Nous différencions pour obtenir la fonction de risque :

En rappelant les identités notées ci-dessus, la fonction de survie est

qui est la densité de la distribution de Weibull avec le paramètre de forme kappa et le paramètre d'échelle lambda. La densité est visualisée sur la figure 7 et la fonction de risque est visualisée sur la figure 8 pour différentes valeurs de forme. Notez que nous avons un Lindy fort avec une forme < 1. Pour une forme = 1, Weibull est réduit à la distribution exponentielle, qui est sans mémoire et a donc un risque constant.

Figure 7. La densité de la distribution de Weibull pour différentes valeurs de paramètres.

Figure 8. La fonction de risque de la distribution de Weibull pour différentes valeurs de forme. Pour la forme < 1, nous avons un Lindy fort.

La distribution Gamma est également flexible en ce qu'elle permet la modélisation de diverses fonctions de risque, mais elle n'est pas aussi répandue dans la littérature sur la fiabilité que la distribution de Weibull. Comme Weibull, Gamma peut donner un Lindy fort pour certaines valeurs de paramètres. La distribution Gamma modélise le temps d'attente jusqu'à ce qu'un nombre donné d'événements se produisent, et k représente le nombre d'événements. Il a également un paramètre d'échelle lambda, qui est le taux d'événements. Gamma a une fonction de risque décroissante lorsque k < 1. Mais comment peut-on avoir moins d'un événement ? Lorsque k < 1 - ou pas un entier en général - cela peut être interprété comme la capacité du système à résister aux chocs, ce qui est logique si l'on considère que pour les entiers, c'est le nombre d'événements de choc qui se produisent avant que le système ne tombe en panne. La distribution Gamma peut être dérivée de sa fonction de survie, mais l'expression simple de la fonction de survie ne fonctionne pas avec k < 1, nous devrons donc intégrer le PDF en utilisant ce qu'on appelle la fonction Gamma incomplète supérieure . Je voulais juste mentionner la belle affaire parce que si vous êtes intéressé, il y a une excellente explication par Aerin Kim . Je recommande également de lire la série qu'elle a écrite sur le Poisson et l' Exponentielle, qui sont nécessaires pour comprendre la distribution Gamma.

Le PDF gamma est

où

est la fonction Gamma. La densité est indiquée sur la figure 9.

Figure 9. La distribution gamma pour différentes valeurs de paramètres.

Pour obtenir la fonction de survie nous intégrons le PDF :

Pour éviter toute confusion, x est la variable temporelle et t n'est qu'une variable fictive. On retire les constantes :

Nous apportons la fonction à l'intérieur de l'intégrale à la forme familière de la fonction Gamma ci-dessus en modifiant les variables. Laisser

On réécrit le résultat avec les nouvelles variables et en changeant la borne inférieure d'intégration :

où Gamma(k, lambda*x) est la fonction Gamma incomplète supérieure. On obtient le hasard à partir de la formule habituelle :

qui décroît de façon monotone pour k < 1 (Figure 10).

Figure 10. La fonction de risque de la distribution Gamma pour différentes valeurs du paramètre de forme. Pour k < 1, cela donne Lindy fort.

5. Intuition pour l'effet des queues : ajout d'une barrière réfléchissante

Bien que l'effet Lindy ne nécessite pas de loi de puissance, il a besoin de queues lourdes. Revenons un instant au mouvement brownien. Que se passe-t-il si nous ajoutons une barrière réfléchissante au-dessus ? La barrière réfléchissante ne tue pas le processus mais garde simplement sa valeur la même jusqu'à ce qu'elle descende, limitant ainsi les durées de vie d'en haut. Cela coupe la queue, mettant vraisemblablement la distribution dans la classe exponentielle. Je n'ai pas pu trouver la densité du temps d'arrêt, alors je l'ai simulé avec GBM et j'ai créé un histogramme (Figure 11). La distribution du temps d'arrêt d'un GBM avec une barrière absorbante en dessous et une barrière réfléchissante au-dessus a une queue beaucoup plus légère :

Figure 11. La distribution de fréquence des temps d'arrêt du GBM lorsqu'il est délimité par une barrière réfléchissante.

Ensuite, j'ai utilisé le package « bshazard » (Rebore, Salim et Reilly, 2018) pour obtenir une estimation non paramétrique des taux de risque (Figure 12). Comme nous pouvons le voir, les taux de risque fluctuent autour d'un niveau constant pendant un certain temps, puis augmentent à un point où pratiquement tous les chemins d'échantillonnage sont morts. Donc pas de Lindy.

Figure 12. La fonction de risque estimée des temps d'arrêt du GBM lorsqu'elle est délimitée par une barrière réfléchissante.

6. Conclusion

Résumons. Nous avons d'abord examiné la définition de l'effet Lindy, qui signifie que l'espérance de vie restante augmente en fonction de l'âge. Taleb et d'autres ont souligné que les distributions de loi de puissance comme Pareto ont cette propriété. Ce concept est mathématiquement capturé par une fonction de risque décroissante, ce qui signifie que le taux de décès conditionnel diminue avec le temps. Le mouvement brownien avec une barrière absorbante apparaît comme un choix naturel pour modéliser ce phénomène, car il s'agit d'un processus stochastique avec une fin définie, tout comme la vie. L'analyse du temps d'arrêt du mouvement brownien donne deux distributions : Levy et la gaussienne inverse. La première est une distribution à queue épaisse avec un comportement en loi de puissance asymptotique, la seconde ne l'est pas. Les deux ont un taux de risque en forme de U inversé, ce qui signifie que Lindy met un certain temps à entrer en action. Nous avons appelé cela Lindy faible. Strong Lindy est une fonction de risque non croissante. Nous avons ensuite montré que les distributions à queue lourde qui ne suivent pas une loi de puissance, telles que les distributions de Weibull et Gamma pour certaines valeurs de paramètres, peuvent également donner un Lindy fort. Enfin, nous avons ajouté une barrière réfléchissante à BM, montrant que la limitation des durées de vie par le dessus tue l'effet Lindy. Il n'y a rien de nouveau là-dedans - cela donne juste une bonne intuition.